Самозапрет на кредиты бьет рекорды: почти 2 миллиона россиян защитились от мошенников через "Госуслуги"

С 1 марта на портале “Госуслуги” заработала функция, позволяющая устанавливать самозапрет на выдачу кредитов. Всего за первые двое суток после запуска ей воспользовались почти два миллиона россиян, о чем свидетельствуют данные Министерства цифрового развития. Такая активность демонстрирует высокую потребность населения в инструментах, позволяющих контролировать собственные финансы и предотвращать несанкционированное оформление кредитов на свое имя.

Общая Газета Ленинградской области изучила работу новой функции и выяснила у эксперта, насколько необходимо ее подключение.

Зачем нужен самозапрет?

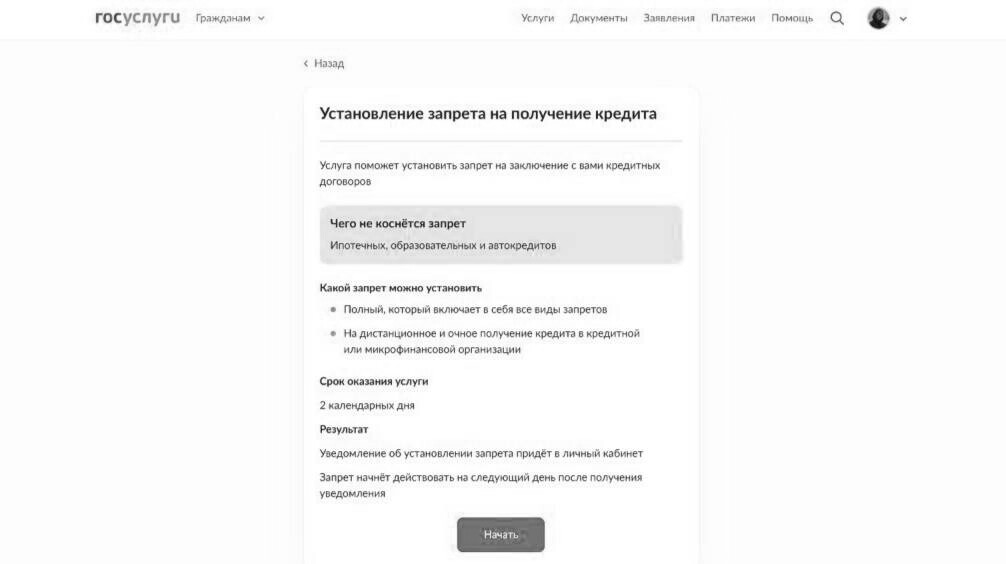

Основная цель нововведения - защита граждан от кредитных мошенников. "Запрет на заключение с вами кредитных договоров означает, что никто не сможет взять кредит или заём на ваше имя — ни вы, ни мошенники," - говорится на сайте "Госуслуг".

Функция доступна всем жителям России, имеющим подтвержденную учетную запись на "Госуслугах", включая иностранных граждан, имеющих ИНН в личном кабинете. Важно отметить, что установить запрет можно только на себя. Возможности установить его за родственников, даже по доверенности, пока не предусмотрено.

Самозапрет не распространяется на ипотечные, образовательные и автокредиты, оформление которых требует более тщательной проверки со стороны банков и предполагает другие механизмы защиты заемщика. Фактически, нововведение направлено на защиту от кредитов с высокими процентными ставками, которые часто навязываются микрофинансовыми организациями (МФО).

"Банки, выдавая ипотеку или автокредит, обязаны раскрывать полную стоимость кредита большими цифрами, а в случае нарушений со стороны банка, можно обратиться с жалобой в ЦБ, в случае с МФО такой практики пока нет” - объясняет финансовый эксперт Андрей Рыжков

Как это сделать?

Механизм установки самозапрета очень простой и состоит всего из пяти шагов:

1. Зайдите в раздел “самозапрет на кредит” на сайте "Госуслуги" и нажмите “установить запрет”.

2. На следующем шаге портал предложит вам проверить ваши данные - ФИО, дату рождения и данные паспорта.

3. Затем потребуется ввести ИНН.

4. Выбор типа запрета:

При установке самозапрета можно выбрать один из двух вариантов: полный или частичный.

Полный запрет означает, что вы не сможете получить кредит ни в одной кредитной или микрофинансовой организации, вне зависимости от способа обращения: лично в офисе, через интернет или по телефону.

Частичный запрет позволяет более гибко настроить ограничения. В этом случае вы можете указать, на какие именно типы организаций будет распространяться запрет: только на банки (кредитные организации) или только на микрофинансовые организации (МФО). Кроме того, нужно выбрать, запретить ли только дистанционную выдачу кредитов (без личного посещения офиса) или же ввести полный запрет на получение кредита любым способом.

5. Подписание заявления электронной подписью:

ПЭП (Простая электронная подпись): Формируется с помощью вашей учётной записи на "Госуслугах".

УНЭП (Усиленная неквалифицированная электронная подпись): Сертификат можно получить бесплатно на "Госуслугах" через приложение «Госключ».

УКЭП (Усиленная квалифицированная электронная подпись): Сертификат выдает аккредитованный удостоверяющий центр, можно получить через приложение «Госключ» (требуется загранпаспорт РФ нового образца и телефон/планшет с NFC) или в МФЦ/банке (требуется паспорт).

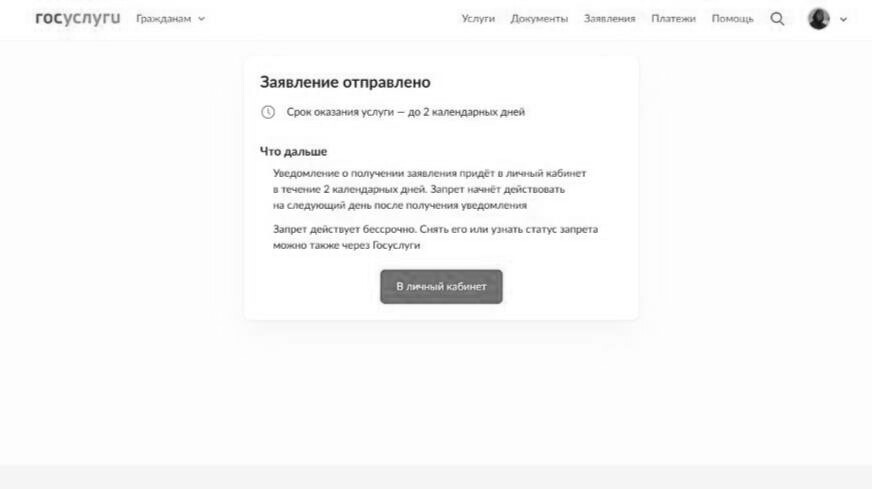

После выполнения этих шагов ограничение на кредиты будет установлено, что позволит вам защититься от нежелательных займов и попыток мошенничества. Процесс занимает не более пяти минут, и, несмотря на высокий спрос, сайт работает стабильно как с компьютера, так и с телефона. Подтверждение о принятии заявления приходит на электронную почту практически сразу.

После подачи заявления, оно будет рассматривается в течение двух календарных дней. Уведомления об установлении запрета поступают от 4 квалифицированных бюро кредитных историй (КБКИ) в личный кабинет пользователя. Запрет вступает в силу на следующий день после получения первого уведомления. Услуга предоставляется бесплатно, и КБКИ не вправе отказать в установлении запрета.

Бессрочный и отменяемый

Самозапрет устанавливается бессрочно, однако при необходимости его можно снять в любой момент, а затем установить повторно. Количество снятий и установок не ограничено и предоставляется бесплатно.

Для снятия запрета необходимо повторить процедуру, описанную выше: зайти на "Госуслуги", проверить свои данные и подписать заявление с помощью УНЭП или УКЭП. Заявление будет рассмотрено в течение двух рабочих дней, а уведомление о снятии поступит в личный кабинет. Запрет перестанет действовать на следующий день после получения уведомления.

Что будет, если банк выдаст кредит, несмотря на запрет?

Теоретически, если банк выдаст кредит физическому лицу с установленным самозапретом, взыскание средств с заемщика будет невозможным. В этом случае ответственность ложится на финансовую организацию. Тем не менее, пока это остается лишь теоретическим предположением, и необходима практика для формирования соответствующей юридической базы.

"По сути, если такой запрет установить, а банк все равно выдаст кредит, то уже взыскивать эти деньги с заемщика будет невозможно. В таком случае банк не имеет права требовать возврата кредита. Это становится проблемой самой финансовой организации, которая осознает, что у нее возникнут сложности с взысканием, поэтому, скорее всего, банки не будут идти на это," – комментирует финансовый эксперт Андрей Рыжков.

Стоит ли устанавливать самозапрет?

Самозапрет на кредиты – это эффективный инструмент для защиты от мошенничества и важный шаг к повышению финансовой грамотности населения.

По мнению Андрея Рыжкова, решение об установке самозапрета является индивидуальным и зависит от личной оценки уровня финансовой безопасности. Однако, учитывая простоту снятия и повторной установки запрета, эксперт рекомендует воспользоваться этой возможностью.

"Эта процедура быстрая и не требует длительного ожидания. Поэтому я бы рекомендовал установить этот запрет, учитывая, что он касается, в основном, потребительских кредитов с высокими процентными ставками," – подчеркивает Андрей Рыжков. "Это поможет избежать спонтанных покупок и импульсивных решений, которые могут негативно сказаться на бюджете. Представьте ситуацию: увидели новую мебель, загорелись желанием купить и сразу же оформили кредит. А с установленным запретом у вас будет время обдумать свое решение, взвесить все "за" и "против".

Эксперт также добавил, что запрет убережет от непредвиденных покупок и предотвратит увеличение кредитной нагрузки. Он отметил, что с точки зрения финансовой грамотности и финансовой безопасности, это значительный плюс.

Однако, Андрей Рыжков подчеркнул, что функция самозапрета только начала функционировать, и пока неясно, как она будет применяться на практике в юридической сфере. В теории все выглядит многообещающе, но эксперт рекомендует дождаться появления реальной судебной практики. Он добавил, что зачастую теория расходится с практикой, и законы требуют доработки. Как и в любом законе, в процессе применения выявляются "узкие места", требующие внесения дополнений и уточнений.